当前,全球钢铁产业面临三重变革:一是技术变革,氢冶金、电炉短流程等技术正在重塑产业格局;二是需求变革,新能源汽车、风电光伏等新兴产业对特种钢材提出前所未有的性能要求;三是政策变革,碳边境调节机制(CBAM)等国际规则倒逼各国加快绿色转型。在此背景下,深入研究中日两国钢铁结构调整路径,对把握钢铁产业发展趋势、优化产品结构具有重要意义。

日本特钢的崛起“密码”

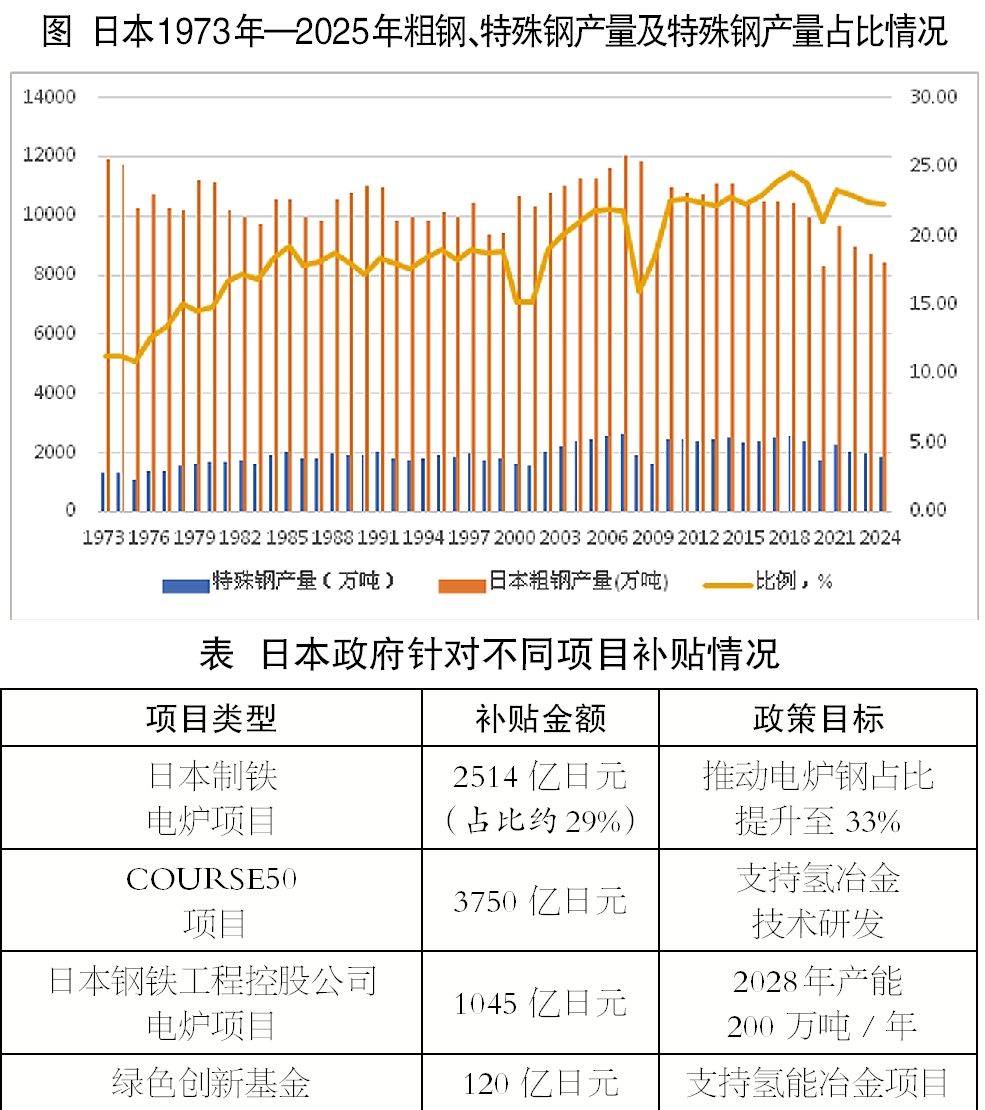

日本特钢产业曾被称为全球钢铁工业的“皇冠明珠”。1973年,日本粗钢产量达到1.19亿吨高位后,由于没有更多的投资和扩建项目,日本粗钢产量变化较小,50多年来稳定在1亿吨左右(近几年呈下降趋势)。

但与此同时,其产品结构发生变化,特钢占比逐渐增大,从1973年的1338万吨增长到2018年的最高值2559万吨,占粗钢比例从1973年的11.22%增长到2018年的最高值24.53%。2025年,日本粗钢产量为8068万吨(详见图)、位列全球第四,而特钢产量达1821万吨,占比高达23%。更令人瞩目的是,日本特钢占全球市场的份额为33%,这样的成绩离不开日本长达百年的技术积累、专利布局以及及时的结构优化。

日本钢铁产业结构调整呈现出清晰的历史脉络,建筑用钢占比从1985年的51.7%持续下降至2010年的30.9%,降幅达20.8个百分点。这种结构性变化是日本转向成熟经济体的一个缩影。

目前,日本钢铁消费结构呈现“三足鼎立”格局:国内消费占65%,出口占35%;国内消费中制造业用钢占主导地位。值得注意的是,日本粗钢产量虽连续3年下降,但高端板材需求保持相对稳定。

围绕本土制造业的深度定制化模式。日本钢铁企业采用“客户共创”的产品开发模式,与下游用户建立了深度绑定关系。这种模式的核心是围绕丰田、本田等本土高端制造业,提供高度定制化的钢铁产品。例如,在汽车用钢领域,丰田采用东京制钢的“近零碳钢”,该产品利用100%废钢原料制造强度高达590兆帕的汽车钢板;东京制钢在原料筛选、冶炼控制和精密轧制方面的持续技术升级,使电炉钢成功满足汽车行业严苛的强度与性能要求。

高强度补贴机制及战略规划。日本政府在钢铁品种结构调整中扮演了“超级推手”角色,通过大规模财政补贴和系统性政策支持,推动产业向高端化、低碳化转型。

日本制铁的电炉项目最高可获得2514亿日元(约17亿美元)的政府补贴,占其总投资8687亿日元(约60亿美元)的近30%,这种补贴比例在全球范围内都是罕见的。除了直接补贴外,日本政府还通过税收优惠和金融支持等多种方式提供支持。例如日本政府通过经济转型债券,在5年内为钢铁等4个行业提供总计4840亿日元(31.8亿美元)的预算支持。

除了财政补贴外,也在需求端激励政策创新、完善的政策体系及清晰的技术路线方面发力。在需求刺激方面,自2025年4月份起,日本政府对使用绿色钢材的电动汽车补贴额外增加5万日元(约2329元人民币),这种“需求牵引”策略有效激发了下游企业采购绿色钢材的积极性;在产业政策方面,2023年《绿色转型(GX)基本政策》设定了2030年供应1000万吨绿色钢铁的国家目标;在技术路线方面,制定了2025年—2030年高炉喷氢30%+CCUS示范(减排30%)、2030年—2040年气基DRI+电炉路线规模化(减排50%)的路线图。

日本政策支持模式的优势在于执行力度大、见效快,通过大规模财政补贴,能够快速推动企业技术升级和产业转型。例如,日本制铁在政府支持下,计划到2029年将电炉钢产能占比从28%提升至33%。

日本特钢发展经验。

第一,日本特钢是伴随着制造业的旺盛需求发展起来的。据统计,日本汽车行业特钢需求量占需求总量的50%,产业机械占20%,建筑业占10%。

第二,压倒性的技术优势。在全球特钢专利领域,日本企业占比高达71%,尤其在底吹技术、炉外精炼和溅渣护炉等核心冶金技术上建立了庞大的专利网络。仅新日铁和JFE两大钢企近5年就申请了1.07万项专利,实现了炼钢全流程的技术覆盖。例如,山阳特殊制钢通过ESR(电渣重熔)和真空熔炼等尖端技术,将钢中有害夹杂物的含量和尺寸控制到世界最低水平,使轴承的疲劳寿命实现了数量级的延长;神户制钢开发的二次回火工艺,有效解决了高碳不锈钢的韧性平衡问题,使刀具产品在保持锋利度的同时减少崩口风险;JFE开发的渗碳双相钢和高强度软氮化用钢JAENS®,通过优化热锻后的组织和合金元素,实现了与渗碳处理相当的疲劳强度。

第三,强大的开发能力。日本特钢的优势是从开发阶段就与特钢下游产业协作形成的,重视与用户联合开发新产品及零部件半成品。例如,在工具钢市场,轧制工具钢占日本工具钢市场的64%以上,凭借其精确的尺寸控制和增强的机械性能获得广泛认可;JFE的双相不锈钢则占据海洋工程70%的市场份额。

第四,多次联合重组,从几十家生产厂调整至目前的日本制铁、JFE、神户制钢等几家。以前,日本特钢企业规模小、数量多。近40年,日本特钢发展过程中最大的变化是大型普钢生产企业(目前为大型普钢兼特殊钢生产企业)向特钢生产领域大举拓展。同时,由于产品个性化和高品质需求,有的特钢企业关闭,有的则转向生产高合金钢、高端特钢。

中国特钢产业处于加速发展阶段

当前,中国正处于传统钢材收缩与高端钢材扩容的并行期,需求端结构性变化十分显著。国家统计局数据显示,2024年,全国房地产开发投资同比下降9.6%,新开工面积同比下滑23.3%;2025年,全国房地产开发投资为82788亿元,同比下降17.2%,导致建筑用钢需求收缩。未来,预计房地产用钢量将从2025年的2.8亿吨持续下降至2030年的2.2亿吨,年均降幅约4.3%;建筑钢材消费量预计将从2024年的3.2亿吨下降至2030年的2.6亿吨~2.8亿吨区间,年均复合增长率为-1.8%~-2.2%。

与此同时,高端制造业用钢在多种新兴产业的带动下持续上升,新能源汽车、风电设备等新兴领域用钢量年均增速达12%。具体来看,随着汽车用钢向高强轻量化方向迭代,预计到2030年,新能源汽车产量将突破2000万辆,动力电池壳体用双相钢、驱动电机用无取向硅钢等关键材料需求量将维持30%以上的年复合增长率。根据中国家电协会预测,到2028年高端家电板需求增速将达到年均6.5%,推动企业投资350亿元用于连续退火机组升级,预计到2030年,0.3毫米以下超薄规格产品产能将扩大至1800万吨。另外,新能源装备用钢也呈现爆发式增长。据不完全统计,2024年风电领域用钢量约720万吨,光伏支架及跟踪系统用钢需求约480万吨,氢能储运设备及电解槽用特种钢材年需求量已突破50万吨。

整体来看,中国特钢产业处于加速追赶阶段。据不完全统计,2024年中国特钢产量约8000万吨,占粗钢总产量比重为8%,占全球特钢总产量(2.8亿吨)的29%。然而,在高端特钢领域,我国产量仅1100万吨,占全球高端特钢总产量(1.3亿吨)的8.5%,例如高温合金、超高强度钢、精密轴承钢、核电用耐蚀钢以及航空发动机用单晶高温合金等细分品类,进口依赖度仍高达30%,2024年特种钢材进口量约为860万吨,其中约40%来自日本、德国和瑞典。

不过,据中国特钢企业协会统计,在能源装备用钢领域,国产化率已突破85%;在轴承钢领域,中国企业已实现重大突破,不仅打破了国外垄断,还成为瑞典SKF(斯凯孚)等顶级轴承制造商的供应商。

基于上述研判与分析,笔者认为中国钢铁产业未来发展将有如下走向。

一是产品结构持续优化。随着新能源汽车、人形机器人、氢能等新兴产业的快速发展,高端钢材需求将保持强劲增长,超薄硅钢、高强钢、特殊钢等高端产品将成为市场主流,尤其是高端轴承钢、汽车用超高强钢、航空航天用高温合金等产品亟须国产化。同时,定制化、个性化的产品需求将推动钢铁企业从“生产型”向“服务型”转变。

二是构建低碳技术体系。加快推进氢冶金、CCUS(碳捕集、利用与封存)等技术路线的商业化应用,预计到2030年,电炉钢占比将达到20%以上,氢冶金技术将在部分企业实现规模化应用,行业碳排放量将较2025年下降30%以上。

三是产业整合将加速提升。在产能置换政策趋严和兼并重组加速的双重推动下,笔者预计到2030年,中国钢铁行业CR10(前十大钢企粗钢产量占比)将达到50%左右,形成3家~5家世界级钢铁企业集团。

四是智能制造将全面普及。人工智能、大数据、物联网等技术在钢铁生产中的应用将更加深入,预计到2030年,钢铁行业机器人应用密度将突破500台/万人,智能工厂将成为标配。

笔者有两点发展建议。

一是开展更紧密的产业链协同。借鉴日本经验,创新需求端激励政策。建议对使用国产高端钢材的下游企业给予税收优惠或补贴,特别是新能源汽车、高端装备等领域企业。同时,钢铁企业要主动对接下游需求,建立“钢铁企业+终端用户”的协同创新机制,共同开发满足特定需求的新产品,从单纯的原材料供应商向解决方案供应商转型。

二是完善政策支撑体系。在财政支持方面,建议设立钢铁产业转型升级专项基金,重点支持技术创新、设备更新、兼并重组等;在税收政策方面,对高端钢材、低碳技术给予更大优惠;在金融支持方面,鼓励银行开发绿色金融产品,支持企业低碳转型。

展望未来,中国钢铁行业正处于转型升级的关键时期,既面临日本、韩国等发达国家的技术竞争,又面临新兴经济体的成本竞争。但只要坚持创新驱动、绿色发展、结构优化的战略方向,充分发挥制度优势和市场优势,中国钢铁产业必将迎来高质量发展的新阶段,在新一轮全球竞争中占据有利地位。